| "Nada podemos esperar sino de nosotros mismos" | SURda |

|

15-04-2018 |

Brasil: la economía del PT

Economía

Rolando Astarita

Uno de los discursos más repetidos por buena parte de la izquierda dice que Lula y el Partido de los Trabajadores constituyen una alternativa progresista frente a la derecha neoliberal. Incluso dirigentes y militantes que admiten que no votarían por Lula en caso de elecciones, sostienen que el líder del PT defiende un programa más favorable para la clase obrera que lo que pueda encarnar cualquier opción de la centroderecha.

El enfoque que defiendo es muy distinto. Sostengo que los gobiernos de Lula da Silva y Dilma Rousseff no se distinguieron, en lo esencial, de lo que hicieron o hacen los gobiernos habitualmente considerados de centro, o incluso neoliberales. En particular, porque no alteraron en ningún sentido profundo las características del capitalismo dependiente brasileño. Por eso, cuando se agotó el viento de cola de la suba de los términos de intercambio, la economía de Brasil entró en la pendiente que desembocó en la profunda recesión de 2014-2016. Y en continuación con la política aplicada hasta entonces, el gobierno de Rousseff respondió a esa crisis con las mismas recetas de la tan denostada derecha neoliberal .

A los efectos de aportar elementos para el análisis, en lo que sigue presento una relación de cómo se desenvolvió este proceso entre 2003 y 2016. El criterio que me ha guiado es oponer al relato nacional y popular datos y hechos empíricamente registrables. Dejo a la voluntad del lector hacer las comparaciones que crea convenientes. Por ejemplo, comparar las políticas latinoamericanas usuales de inflation targeting subir la tasa de interés, atraer capitales especulativos y apreciar artificialmente la moneda para domar la inflación- con lo que hicieron en su momento los gobiernos de Lula o Rousseff.

A pesar de que la nota tiene una longitud mayor de la acostumbrada en este blog, no la he dividido en partes a fin de que se disponga de un panorama de conjunto de la economía de los tiempos petistas. Por último, salvo indicación específica, los datos que presento están tomados de las páginas web del Banco Central do Brasil y del Ministério de Desenvolvimiento, Industria e Comércio Exterior.

Los gobiernos de Lula

Lula asumió su primer gobierno en 2003 con un programa económico que en muchos sentidos continuaba la política del presidente Fernando Henrique Cardoso, con su acento en la estabilidad de precios y el superávit fiscal. Más aún, inmediatamente después de asumir, Lula aplicó la política de superávits fiscales por encima de lo que pedía el FMI. Además, el Banco Central elevó la tasa Selic (tasa de interés de referencia) con el argumento de combatir la inflación. El gobierno se justificó diciendo que era necesario dar confianza a los mercados y a los inversores. Sin embargo, en el primer año de Lula presidente las inversiones productivas no llegaron (sí las especulativas de cartera), y el ajuste en el presupuesto terminó en una caída de la demanda. Ese año la economía creció apenas un 1,1%, menos que en 2002 (había crecido 3,1%).

La situación sin embargo comenzó a mejorar a partir de 2004, con el aumento de la demanda mundial, de China en primer lugar, y la devaluación del real. Es que si bien el real se había revaluado debido a la entrada de capitales-, estaba por encima del nivel previo a la devaluación de 2002. Con base 100 en 2000, en abril de 2002 el tipo de cambio real era 110 y en octubre pasó a 177; y en junio de 2004 estaba en 147 (datos tomados de Pierre Salama, Reprimarización sin industrialización, una crisis estructural en Brasil, Herramienta , marzo 2016. http://www.herramienta.com.ar/revista-herramienta-n-58/reprimarizacion-sin-industrializacion-una-crisis-estructural-en-brasil ). [ Aclaración: la suba del tipo de cambio significa que la moneda se deprecia, y viceversa ].

En consecuencia, en 2004 las exportaciones crecieron un 32%, las importaciones un 30% y el neto de la balanza comercial mejoró un 37%. En 2005 las exportaciones volvieron a crecer 22,6%, contra un aumento de las importaciones del 17,1%, y el neto comercial mejoró otro 32%. La demanda se recuperó y en 2004 el PBI creció 5,8%; en 2005 aumentó 3,2%. De todas formas, el gobierno siguió aplicando una política monetaria ortodoxa. Por ejemplo, en 2005, ante un aumento de la inflación, el Banco Central volvió a elevar la tasa Selic y se elevó el superávit primario, llevándolo al 4,8% del PBI. La justificación seguía siendo dar confianza a los mercados. En 2005 Brasil canceló toda la deuda con el FMI.

En 2006 se acentuó el viento de cola, ya que comenzó la pronunciada suba de los precios de las materias primas, que alcanzaría su pico en 2008. Esta mejora de los términos de intercambio permitió disimular los problemas de competitividad de la economía de conjunto , agravada por la apreciación del real operada en esos años: a mediados de 2008 el dólar estaba por debajo de los 1,6 reales. De nuevo, con índice 100 en 2000, el tipo de cambio real en octubre de 2008 era 85 (Salama, cit .). Esta apreciación del real impulsó el aumento de las importaciones. Por eso, a pesar de la mejora en los precios de los productos de exportación soja y mineral de hierro en primer lugar- el neto comercial se redujo de 46.400 millones de dólares en 2006 a 24.900 millones en 2008.

Naturalmente, el aumento de las exportaciones promovió una fuerte expansión de la producción agrícola y del agro-negocio. También de la producción minera y el petróleo. Además, aumentó el consumo, gracias al aumento del salario mínimo y del empleo. Pero también el consumo fue impulsado por un fuerte crecimiento del crédito privado entre 2005 y 2008 (véase IMF, Brazil. Selected Issues, 14/10/2016, https://www.imf.org/external/pubs/ft/scr/2016/cr16349.pdf ). Además, a partir de 2006 el gobierno aumentó la inversión en infraestructura (Programa de Aceleramiento del Crecimiento), y se incrementaron los salarios. El PAC tuvo como eje a la petrolera estatal Petrobras y un programa de inversiones en energía. Lo cual ayudó a sostener el crecimiento económico, aunque no se alteró cualitativamente el nivel de inversión (véase más abajo).

Impulsada por estos factores, durante el primer gobierno de Lula (2003-2006) la economía creció a una tasa promedio anual del 3,5%; y durante su segundo mandato (2007-2010) al 4,6% anual. La inflación disminuyó al 5,1% en 2010, contra el 12,5% en 2002. La deuda pública, que representaba el 60,6% del PBI en 2002, fue del 39,6% en 2010. Las reservas internacionales que en 2002 eran de 58.600 millones de dólares, en 2010 alcanzaban los 285.700 millones.

A su vez, con el crecimiento económico la tasa de desocupación pasó del 10,5% en 2002 al 5,7% en 2010. A lo largo de la primera década de los 2000 se generaron 21 millones de puestos de trabajo. Sin embargo, el 98,4% de esos nuevos trabajos lo fueron con ingresos de hasta 1,5 salario mínimo. De hecho, hubo concentración de empleos en la base de la pirámide social: disminuyeron los puestos de trabajo sin remuneración, y en el otro extremo los empleos mejor pagados, de 5 salarios mínimos o más. El resultado fue que en 2010 los trabajadores con ingresos de hasta 1,5 salario mínimo representaban la mitad de las ocupaciones en Brasil (véase Gabriel Casoni, Brasil: un gigante social Notas sobre la clase obrera brasilera, Esquerda Online, 9/4/2017, https://esquerdaonline.com.br/2017/08/27/brasil-un-gigante-social-notas-sobre-la-clase-trabajadora-brasilera/ ).

Por otra parte, aumentó significativamente el salario mínimo. Además, se extendieron los planes sociales. El principal fue Bolsa Familia, para casi 13 millones de familias. A resultas de estas evoluciones, el porcentaje de la población con ingresos por debajo de 2,5 dólares diarios (medido a paridad de poder adquisitivo) pasó del 26,7% en 2002 al 15,3% en 2009. Esto significó que unos 26 millones de brasileños salieron del nivel de pobreza. Además, se achicó la desigualdad: el índice Gini (mide desigualdad de ingresos, 0 es igualdad absoluta, 1 es máxima desigualdad) bajó de 0,6 en 2002 al 0,54 en 2009. Aunque la desigualdad en Brasil al igual que en casi toda América Latina- se mantuvo a nivel muy elevado, en términos relativos.

En definitiva, y con esos resultados, en 2010 Lula dejaba la presidencia con el 80% de aprobación, y era elogiado por gente tan diferente como podían ser Bush y Chávez. El Economist y el Financial Times aprobaban su gestión, pero también la aplaudían medios de izquierda y hasta algunos marxistas. Lula era considerado en todos lados un gran estadista. En palabras de Perry Anderson, bajo cualquier criterio Luiz Inácio Lula da Silva es el político más exitoso de nuestro tiempo (Lula's Brazil, London Review of Books, 31/03/2011, https://www.lrb.co.uk/v33/n07/perry-anderson/lulas-brazil ). Más aún, buena parte de la militancia nacional y popular confiaba en que, bajo conducción de Lula, Brasil se transformara en el eje de la integración latinoamericana, y pusiera límites a EEUU. Esto es, un capitalismo brasileño transnacional puesto a jugar del lado de los antiimperialistas.

Débil desarrollo de las fuerzas productivas

Por aquellos años de esplendor del lulismo, sus apologistas dijeron que el crecimiento económico, la caída de la pobreza, el aumento de las reservas y la baja en el endeudamiento eran las bases de un sólido desarrollo en el largo plazo. Un ejemplo de este tipo de análisis lo encontramos en las publicaciones de Clacso de 2010 o 2011.

Sin embargo, el modelo era mucho más débil de lo que aparecía en superficie, o de lo que pretendían los defensores de Lula. La razón fundamental es que durante aquellos años de fuertes ingresos no hubo cambios significativos en la productividad industrial y en la industria capital fijo intensivo. En otros términos, las mejoras en los índices sociales no tuvieron correlato en un desarrollo importante de la productividad del trabajo, ni de la industria, en particular, de las industrias de alto valor agregado . En este respecto, Pierre Salama (citado) habla de una reprimarización de la economía. Escribe:

La parte de la industria de transformación brasileña en la industria de transformación mundial (en valor agregado) es de 1.8% en 2005 y luego en 2011 de 1.7% luego de haber sido de 2.7% en 1980, según el banco de datos 2013 de la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo). Según la misma fuente, en China, esa parte era de 9.9% en 2005 y de 16.9% en 2011. Por lo tanto baja relativamente en Brasil mientras que aumenta fuertemente en China. Las exportaciones de productos manufacturados retroceden en términos relativos en Brasil, pasando del 53% del valor de las exportaciones en 2005 al 35% en 2012, en beneficio de las exportaciones de materias primas agrícolas y no es sino desde febrero de 2016 que aquellas crecen de nuevo después de la fuerte devaluación y de la caída del precio de las materias primas (p. 16).

Agrega Salama que más allá del éxito de algunos sectores industriales, como el aeronáutico y en cierta medida el automóvil y la industria petrolera, la desindustrialización se desarrolla desde los años 1990 y se acentúa en los años 2000 con la pérdida relativa de la competitividad de la industria de transformación, a la cual se añaden las infraestructuras de transportes deficientes (vías férreas, instalaciones portuarias y aeroportuarias, rutas), y las capacidades energéticas insuficientes (pp. 167).

Salama también señala que con tipo de cambio bajo, baja productividad y presión salarial, se combinan los elementos para una crisis potencial. Desde el enfoque sobre tipo de cambio que hemos explicado en otras notas del blog (véase aquí , aquí , aquí , por ejemplo) diríamos que el tipo de cambio no se correspondía con la baja productividad relativa de la economía, y en particular de la industria.

Incluso la inversión en infraestructura, a pesar de muchos anuncios rimbombantes, no ha significado un cambio cualitativo en el desarrollo. Entre 2008 y 2013 el promedio de inversión pública y privada en infraestructura, en relación al PBI, fue del 3,1%. Lejos del 6,2% que recomienda la CEPA, para un desarrollo sostenible. Refiriéndose a Brasil, en 2016 Oxford Analytica señalaba: El transporte público es una fuente clave del malestar ciudadano y el llamado costo brasileño, vinculado a la pobre infraestructura para el transporte de carga, reduce la competitividad y la inversión (Low investment restricts Latin America infraestructura, https://dailybrief.oxan.com/Analysis/GA213433/Low-investment-restricts-Latin-American-infrastructure , 8/09/16). Agreguemos que en 2014 la inversión en infraestructura fue del 3,3%, y en 2015 del 1,72% del PBI (Infralatam, http://es.infralatam.info/dataviews/226323/infraestructura-agregada-todos-los-sectores/ ). Una consecuencia de esta debilidad de la inversión en infraestructura fue la insuficiencia de la provisión de energía eléctrica, que empezó a evidenciarse hacia 2014.

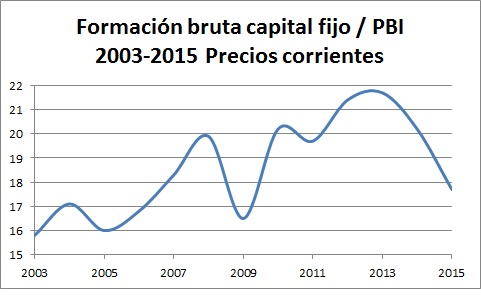

En cuanto al promedio de inversión, se mantuvo por debajo del 20% del PBI en la mayor parte de los gobiernos del PT, como lo muestra el siguiente gráfico.

Elaboración propia en base a datos Banco Central de Brasil

Un nivel muy por debajo de los alcanzados en China o Corea. Subrayemos que la inversión es el principal motor de una demanda sostenida, y de la reproducción ampliada de capital. El consumo, en el mediano o largo plazo, no puede jugar este rol.

Como contrapartida, es de destacar que las elevadas tasas de interés internas promovieron, durante años, la especulación financiera. Esto es, en un contexto de bajas tasas de interés en los centros del capitalismo mundial, floreció el negocio del carry trade . El mismo consiste en tomar créditos a baja tasa de interés en un país, y colocar el dinero en el país de alta tasa. Estas entradas de capital ayudaron a financiar los déficits de cuenta corriente, y posiblemente también impulsaron el crédito doméstico. Pero siempre encierran el riesgo de una reversión súbita de estos flujos de capital cuando los inversores pierden confianza. De ahí que el mantener la confianza de los mercados sea un objetivo inscrito en la misma mecánica de esta forma de crecimiento.

Hacia la crisis

A partir de 2009 y producto de la crisis mundial, las exportaciones se ralentizaron. Además, en los años siguientes, e mpulsado por la entrada de capitales las tasas de interés en Brasil eran notoriamente más elevadas que en los países adelantados- el real se volvió a apreciar (el índice se ubicó en 74 en junio de 2011; Salama, cit .). Dada la baja productividad ya mencionada, y en el contexto de presión a la baja de la demanda mundial, la disminución del neto comercial fue inevitable: las importaciones crecieron a una tasa superior a las exportaciones. En 2014 el saldo de la balanza comercial incluso fue negativo en algo más de 4000 millones de dólares. En consecuencia, la balanza de cuenta corriente tuvo un déficit acumulado en los 5 años que van de 2010 a 2014 de más de 326.000 millones de dólares.

Por otra parte, el crédito privado se contrajo a partir de 2008, dado el interés de los bancos privados, en una situación de crisis financiera mundial, por reforzar sus balances. Tengamos en cuenta que la expansión del crédito, durante los gobiernos del PT, fue muy significativa: como porcentaje del PBI pasó del 25% en 2004 al 55% al final de 2015 (véase IMF, 2016, citado).

En 2009, y como consecuencia directa de la crisis mundial, el PBI de Brasil se contrajo 0,2%. Con la recuperación de la economía mundial, en 2010 creció 7,5%. Pero ello ya no significó una vuelta a las tasas de crecimiento de los años dorados. La situación de la economía brasileña era globalmente frágil. Frente a este panorama, ya antes de terminar su segunda presidencia Lula comenzó a aplicar una política ortodoxa de reducción del gasto público . En consonancia, el Banco Central mantuvo la tasa de interés elevada.

El primer gobierno de Dilma Rousseff continuó esa política: reducción del gasto público (aunque se mantuvo la Bolsa Familia) y tasa de interés elevada, a lo que agregó la restricción del crédito. Las calificadoras internacionales de riesgo elevaron la clasificación de Brasil. Una señal de que el gobierno de Dilma Rousseff era considerado responsable. Sin embargo, la economía se había desacelerado: entre 2011 y 2013 el PBI creció a un promedio del 2,9% anual.

La crisis

En octubre de 2014 Dilma Rousseff ganó el balotaje en las elecciones presidenciales, aunque por un margen muy ajustado (51,6% de los votos contra 48,4% para Aécio Neves, del PSDB). En su campaña denunció repetidamente el plan de ajuste neoliberal que impondría Neves en caso de triunfar. Sin embargo, apenas asumió como presidenta formó un gabinete para el ajuste y la disciplina fiscal. Un personaje representativo de esta orientación es Joaquim Levy, que había sido funcionario de Lula, y antes funcionario del FMI. Fue designado ministro de Hacienda. Popularmente se lo apodaba Manos de Tijera, debido a su obsesión por recortar el gasto público. Otro nombramiento significativo fue el de Katia Abreu como ministra de Agricultura. Los defensores del medio ambiente la llamaban Miss Deforestación. Abreu había recibido críticas por oponerse a la Reforma Agraria y se la consideraba partidaria del agro-negocio. Por aquellos días el periódico brasileño Valor Económico afirmó que Dilma había capitulado ante los mercados. Y Levy decía que su objetivo era echar las bases de un desarrollo sólido, y fortalecer la confianza de los inversores.

El gobierno apretó entonces en el ajuste fiscal: se redujeron las inversiones públicas, y el gasto estatal, incluidas las partidas para salud y educación. También se endurecieron las condiciones del crédito. Para mejorar la situación externa, el gobierno devaluó el real, lo que significó una reducción del salario.

El gobierno buscaba animar la inversión, pero esta fue afectada negativamente por la caída de los precios de las materias primas, incluido el petróleo; el endurecimiento de las condiciones financieras; y la desaceleración de la demanda mundial, combinada con sobrecapacidades en sectores claves de la economía global, como fue el caso de las mineras. De conjunto estos elementos provocaron una brusca reducción de los planes de inversión de Petrobras y otras grandes empresas del sector extractivo (véase IMF, Brazil, Staff Report IV Article Consultation, 2016, https://www.imf.org/external/pubs/ft/scr/2016/cr16348.pdf ). La reducción de la inversión, combinada con el ajuste fiscal en marcha, y la caída del crédito, explican la desaceleración de la demanda.

A este panorama sumemos que en marzo de 2014 estalló el escándalo del Lava Jato. La opinión pública se enteró entonces de que Petrobras y las grandes constructoras se ponían de acuerdo para sobrefacturar, y pagar coimas a políticos. Petrobras representaba el 10% del PBI, era la empresa modelo del desarrollismo nacionalista progre, y el eje en torno al cual se produciría la expansión del capitalismo brasileño en América Latina y África. Un proyecto de expansión articulado por los grandes conglomerados, incluido Odebrecht. Sin embargo, Petrobras había sido saqueada para engrosar los bolsillos de fracciones de la alta burguesía y políticos, incluidos elevados dirigentes del PT. Perjudicada también por la caída de los precios del petróleo, en 2015 la empresa había perdido la mitad de su valor bursátil. El clima de negocios empeoró notablemente.

2014 fue el año del descenso hacia la crisis. El PBI aumentó apenas el 0,5% y la inversión se contrajo 5,6%. El déficit público creció hasta el 6,7% del PBI, no obstante los ajustes. En 2015 la recesión se profundizó. A pesar de ello, el Banco Central todavía elevó la ya elevada tasa Selic (del 11% en octubre de 2014 al 14% en junio de 2015). De manera que ese año el PBI cayó 3,8%; el PBI por habitante el 4,3%; y la inversión se desplomó un 22,6%. En 2016 el PBI bajó otro 3,6%; el PBI por habitante 4,2%; y la inversión cayó 11,3%. De conjunto, desde el inicio de la recesión se perdieron 2,7 millones de puestos de trabajo formales; la mayor parte en la industria y la construcción. En septiembre de 2016, esto es, para la época en que Dilma Rousseff era desalojada de la presidencia, había 12 millones de desocupados. La tasa de desempleo era del 11,2% (contra 6,55 a fines de 2014). La deuda pública en porcentaje del PBI alcanzaba el 78,4%; al asumir Rousseff era del 56% del PBI. La herencia política del PT eran Temer y su plan de ajuste.

A la vista de estos resultados y de la frustración y desmoralización a la que se llevó a los sectores populares- parece difícil sostener la tesis de que el PT, o el lulismo, representan una alternativa progresista para los trabajadores.

Fuente: https://rolandoastarita.blog/2018/04/12/brasil-la-economia-del-pt/

| Copyright © 2007 SURda All rights reserved. webmaster@surda.se | |